Analyse approfondie de JP Morgan : quatre facteurs essentiels placent Ethereum en tête face à Bitcoin !

Le dernier rapport de JPMorgan révèle que les analystes de Wall Street expliquent la récente performance d’Ethereum par quatre leviers essentiels : une structure d’ETF optimisée, la montée des réserves de trésorerie des entreprises, un assouplissement réglementaire, et la perspective d’une autorisation du staking. Ces facteurs ne se limitent pas à justifier la surperformance d’Ethereum : ils suggèrent que la cryptomonnaie pourrait encore accentuer son avance à l’avenir.

I. Contexte de marché : double impulsion des politiques et des flux de capitaux

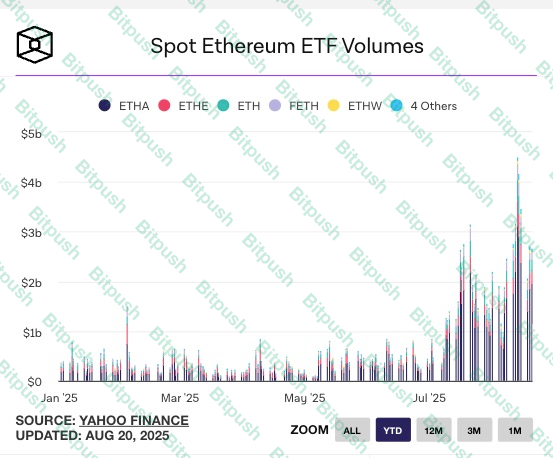

En juillet, le Congrès des États-Unis a adopté la loi GENIUS Act Stablecoin, offrant un avantage réglementaire significatif au marché des crypto-actifs. Ce même mois, les ETF Ethereum au comptant ont enregistré un flux entrant record de 5,4 milliards de dollars, presque à égalité avec les ETF Bitcoin.

En août, les ETF Bitcoin ont subi des sorties de capitaux modérées tandis que les ETF Ethereum ont continué d’attirer des investisseurs nets. Cette divergence dans les flux a directement favorisé la surperformance d’Ethereum sur Bitcoin.

Par ailleurs, les marchés attendent avec attention le vote de septembre sur le projet de loi sur la structure du marché des crypto-actifs (« Crypto Market Structure Bill »). De nombreux investisseurs prévoient qu’il servira de nouveau tournant, similaire à l’effet de la réglementation sur les stablecoins. Sous l’influence conjuguée des décisions politiques et des anticipations du marché, la place d’Ethereum sur les marchés financiers s’accroît rapidement.

II. Quatre moteurs : pourquoi Ethereum se démarque face à Bitcoin ?

Selon l’analyste Nikolaos Panigirtzoglou (JPMorgan) et son équipe, quatre grands leviers expliquent la dynamique favorable d’Ethereum :

1. Vers une autorisation du staking natif

Le mécanisme de preuve d’enjeu (PoS) constitue un pilier de l’écosystème Ethereum. Pour lancer un nœud validateur, il faut disposer d’au moins 32 ETH, un seuil que la majorité des investisseurs—particuliers et institutionnels—ne peuvent atteindre.

Si la SEC autorise à terme les ETF au comptant Ethereum à accéder au staking, les gérants de fonds pourront générer un rendement additionnel pour leurs clients, sans qu’ils aient à gérer eux-mêmes des nœuds. Les ETF ETH au comptant deviendraient alors des produits d’investissement passifs à rendement, et non plus de simples instruments de suivi de prix.

C’est la différence fondamentale avec les ETF Bitcoin : Bitcoin ne permet pas un rendement natif, alors que les ETF Ethereum pourraient apporter un « rendement » et renforcer leur attractivité sur le marché.

2. Montée des réserves de trésorerie d’entreprise et implication directe

D’après JPMorgan, une dizaine de sociétés cotées détiennent de l’Ethereum dans leur bilan, ce qui représente environ 2,3 % de l’offre en circulation d’ETH.

Plus intéressant encore, certaines entreprises ne se contentent pas de détenir ; elles participent activement à l’écosystème :

- Exploitation de nœuds validateurs pour percevoir des récompenses de staking.

- Utilisation de solutions de staking liquide ou de stratégies DeFi, avec déploiement d’ETH sur différents protocoles pour optimiser le rendement.

Ethereum passe ainsi du statut d’actif spéculatif à celui d’outil durable d’allocation de trésorerie d’entreprise, une transition que Bitcoin n’a pas encore réalisée.

L’implication des trésoreries d’entreprise procure une base de capital plus stable et long terme, renforçant le socle de valorisation d’Ethereum sur le marché.

3. Assouplissement réglementaire sur les tokens de staking liquide

La SEC avait longtemps soulevé des doutes sur la conformité des tokens de staking liquide (LST), tels que Lido ou Rocket Pool, craignant leur qualification en tant que titres, ce qui aurait freiné l’engagement institutionnel massif.

Dernièrement, les équipes de la SEC ont laissé entendre qu’elles ne considèrent pas forcément ces tokens comme des titres, ce qui clarifie la situation. Si cette évolution n’a pas force de loi, elle dissipe toutefois une grande partie des craintes institutionnelles.

La diminution du risque réglementaire lève les freins : les capitaux prudents devraient désormais s’orienter plus massivement et plus vite vers le staking Ethereum et les marchés dérivés associés.

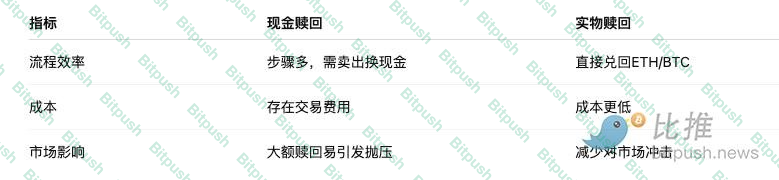

4. Optimisation du mécanisme de remboursement ETF : les retraits en nature validés

La SEC vient d’autoriser le mécanisme de retrait en nature pour les ETF Bitcoin et Ethereum au comptant. Les investisseurs institutionnels peuvent désormais échanger leurs parts d’ETF contre l’équivalent en Bitcoin ou Ethereum, sans passer par la liquidation en monnaie fiat.

Cette évolution offre trois avantages-clés :

- Efficacité opérationnelle—gain de temps et économies de coûts.

- Liquidité accrue—connexion directe entre ETF et marché spot.

- Moindre impact de marché—réduction du risque de ventes massives lors des retraits.

Si Bitcoin et Ethereum bénéficient tous deux de ce cadre, la part encore modeste d’Ethereum dans les portefeuilles institutionnels et corporate laisse entrevoir davantage de marge de progression et un impact marginal potentiellement supérieur.

III. Perspectives : Ethereum a-t-il pris l’avantage sur Bitcoin ?

Le rapport JPMorgan indique que Bitcoin reste la référence comme réserve de valeur crypto, mais la trajectoire de croissance d’Ethereum est nettement plus vaste :

- Adoption des ETF : Les actifs des ETF ETH restent plus modestes que ceux des BTC, mais l’ajout du staking devrait attirer du capital à long terme.

- Adoption corporate : Bitcoin bénéficie d’une adoption institutionnelle large, tandis qu’Ethereum n’en est qu’aux prémices, ce qui lui confère un fort potentiel de progression.

- DeFi et écosystème : Ethereum constitue à la fois un actif numérique et l’infrastructure de la DeFi, des NFT, des stablecoins, de l’IA “on-chain” et bien plus, ouvrant à de multiples usages.

En résumé, Bitcoin est considéré comme « l’or numérique », alors qu’Ethereum s’impose de plus en plus comme « l’infrastructure de l’économie digitale ».

IV. Conclusion

L’analyse de JPMorgan souligne que le succès récent d’Ethereum ne procède pas d’un engouement spéculatif à court terme, mais repose sur la conjonction de développements réglementaires, d’une structure ETF optimisée, d’une adoption institutionnelle croissante et d’une perspective de rendement attractive.

En accompagnant la maturité des mécanismes ETF, l’accumulation d’ETH par les trésoreries d’entreprise et d’éventuelles évolutions de la politique SEC, Ethereum pourrait bientôt rattraper, voire dépasser, le leadership de Bitcoin sur le marché.

Pour les investisseurs, cette évolution ne traduit pas seulement une rotation des capitaux : elle pourrait constituer un véritable point d’inflexion pour l’ensemble du marché crypto, initiant le passage d’une logique de réserve de valeur unique à un écosystème applicatif multidimensionnel.

Dans cette nouvelle phase du secteur, Bitcoin conserve son statut « d’or numérique », tandis qu’Ethereum se positionne vite comme le « cœur de l’économie digitale ».

Avertissement :

- Cet article est republié depuis [BitpushNews]. Les droits d’auteur appartiennent à l’auteur d’origine [BitpushNews]. Pour toute demande concernant cette republication, veuillez contacter l’équipe Gate Learn ; nous traiterons votre demande dans les plus brefs délais conformément à notre procédure.

- Avertissement : Les opinions et analyses présentées dans cet article n’engagent que son auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions sont assurées par l’équipe Gate Learn. Les articles traduits ne peuvent être copiés, diffusés ou réutilisés sans attribution explicite à Gate.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)