Análise Aprofundada do JP Morgan: Quatro Fatores Fundamentais que Estão a Impulsionar o Ethereum a Superar o Bitcoin!

De acordo com o último relatório de pesquisa da JPMorgan, os analistas de Wall Street atribuem este fenómeno a quatro fatores principais: melhoria da estrutura dos ETF, aumento dos saldos de tesouraria empresarial, maior abertura regulatória e a possível aprovação de funcionalidades de staking no futuro. Estes fatores explicam não só o desempenho superior recente do Ethereum, como apontam para um potencial de valorização ainda mais significativo nos próximos meses.

I. Enquadramento de Mercado: Impacto Duplo da Política e dos Fluxos de Capital

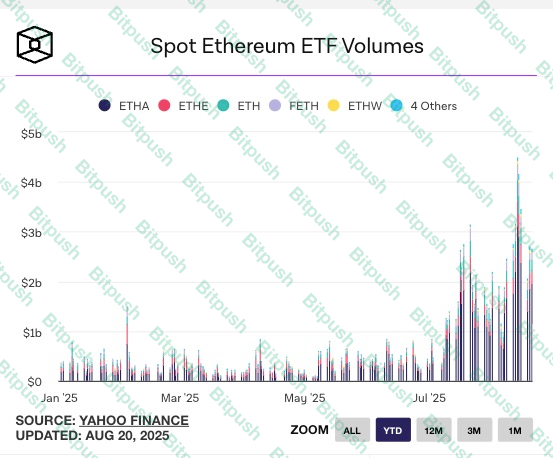

Em julho, o Congresso dos Estados Unidos aprovou o GenIUS Act Stablecoin Bill, reforçando decisivamente o quadro regulatório do setor cripto. Nesse mês, os ETFs spot de Ethereum registaram entradas recorde de 5,4 mil milhões $, valor quase idêntico ao dos ETFs de Bitcoin.

Em agosto, os ETFs de Bitcoin apresentaram saídas moderadas, ao passo que os ETFs de Ethereum continuaram a captar entradas líquidas. Esta disparidade nos fluxos de investimento impulsionou diretamente o desempenho do Ethereum em relação ao Bitcoin.

No mesmo contexto, os participantes do mercado aguardam a votação de setembro sobre o “Crypto Market Structure Bill”. A expectativa generalizada é de que este será mais um momento chave, semelhante ao impacto da regulação das stablecoins. Sob o efeito combinado da política e das expectativas financeiras, a posição do Ethereum nos mercados de capitais tem vindo a subir de forma acelerada.

II. Quatro Fatores Essenciais: Porque o Ethereum Supera o Bitcoin?

O analista da JPMorgan, Nikolaos Panigirtzoglou, e a sua equipa apontam quatro motores fundamentais para a superioridade do Ethereum:

1. Potencial Aprovação do Staking Nativo

A grande marca do ecossistema Ethereum é o mecanismo proof-of-stake (PoS). Para operar um nó validador próprio, o utilizador precisa de pelo menos 32 ETH, um requisito elevado para a maioria dos investidores institucionais e particulares.

Caso a SEC permita que os ETFs spot de Ethereum realizem staking, os gestores poderão oferecer rendimento adicional aos investidores, sem exigência de operação direta dos nós. Com esta evolução, os ETFs spot ETH deixam de ser apenas instrumentos para seguimento do preço e tornam-se produtos passivos com remuneração potencial.

É a diferença essencial face aos ETFs spot de Bitcoin: o Bitcoin não possui mecanismo nativo de yield, enquanto os ETFs de Ethereum poderão vir a oferecer yield, ampliando substancialmente o seu atrativo de mercado.

2. Crescimento das Reservas de Tesouraria Empresarial e Envolvimento Direto

A JPMorgan refere que cerca de 10 empresas cotadas em bolsa já incluem Ethereum nos seus balanços, representando aproximadamente 2,3% da oferta circulante de ETH.

O mais relevante, contudo, é que algumas empresas passaram do buy and hold ao envolvimento direto no ecossistema:

- Operação de nós validadores para obtenção direta de rendimentos de staking.

- Utilização de soluções de staking líquido ou estratégias DeFi, alocando ETH em protocolos para maximizar o rendimento.

Este movimento demonstra que o Ethereum evoluiu de ativo especulativo para solução sustentável de gestão de tesouraria empresarial, transição que o Bitcoin ainda não consumou integralmente.

A adoção institucional por tesourarias empresariais representa uma base de capital mais estável e duradoura, reforçando o valor de mercado do Ethereum.

3. Maior Flexibilidade Regulamentar para Tokens de Staking Líquido

Durante muito tempo, a SEC manifestou reservas quanto ao enquadramento legal dos tokens de staking líquido (LST) como Lido e Rocket Pool, levantando o receio de que estes fossem considerados valores mobiliários, o que limitaria o investimento institucional em larga escala.

Recentemente, no entanto, responsáveis da SEC indicaram que poderão afastar essa classificação, trazendo mais clareza ao mercado. Apesar de ainda não ser lei, esta evolução regulatória dissipou muitas dúvidas dos principais investidores.

Com a redução do risco de conformidade, tornou-se provável que o capital institucional aumente o volume e a rapidez dos investimentos em staking e mercados derivados de Ethereum.

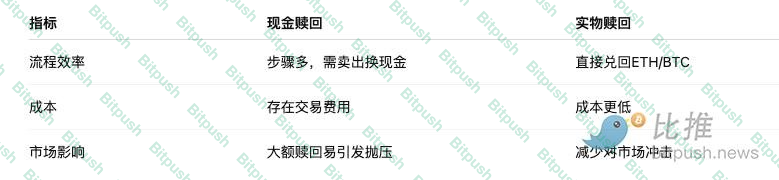

4. Melhoria dos Mecanismos de Resgate dos ETF: Aprovação dos Resgates em espécie

A SEC autorizou recentemente resgates em espécie para ETFs spot de Bitcoin e Ethereum. Agora, os investidores institucionais podem resgatar ações dos ETF retirando diretamente o correspondente em Bitcoin ou Ethereum, sem necessidade de conversão prévia para moeda fiduciária.

Esta novidade traz três grandes benefícios:

- Maior eficiência — menos tempo e custo.

- Liquidez superior — integração direta entre ETF e mercado spot.

- Menor impacto — reduz o risco de liquidações significativas durante os resgates.

Enquanto Bitcoin e Ethereum beneficiam do mesmo quadro, o Ethereum apresenta atualmente uma participação institucional e empresarial inferior à do Bitcoin, o que favorece espaço para crescimento e maior impacto marginal à medida que o mercado evolui.

III. Perspetiva: O Potencial do Ethereum Supera o Bitcoin?

O relatório da JPMorgan salienta que, embora o Bitcoin continue a ser o principal store of value e referência do setor cripto, o potencial de crescimento do Ethereum é consideravelmente maior:

- ETF: Os ativos sob gestão dos ETF ETH são inferiores aos do BTC, mas com o staking, antecipa-se maior captação de capital de longo prazo.

- Adoção empresarial: O Bitcoin já conquistou forte adesão institucional e empresarial, enquanto o Ethereum ainda está a iniciar, existindo, assim, amplo potencial de evolução.

- DeFi e ecossistema: O Ethereum não é apenas um ativo digital, mas sim a espinha dorsal do DeFi, dos NFTs, das stablecoins, da computação on-chain com IA e muito mais, oferecendo um leque muito mais amplo de aplicações.

Sintetizando, o Bitcoin afirma-se como “ouro digital”, enquanto o Ethereum está a assumir-se rapidamente como “infraestrutura da economia digital”.

IV. Conclusão

A análise da JPMorgan demonstra que a robustez recente do Ethereum não decorre de especulação de curto prazo, mas resulta da combinação de avanços regulatórios, evolução estrutural dos ETF, adoção institucional e potencial de yield.

À medida que os mecanismos dos ETF se tornam mais sofisticados, as tesourarias empresariais continuam a acumular ETH e, com uma eventual consolidação das políticas da SEC, o Ethereum poderá atingir — e até ultrapassar — a liderança de mercado do Bitcoin.

Para os investidores, esta dinâmica representa mais do que uma mera rotação de capital: é possível que esteja a ocorrer um ponto de viragem estrutural em todo o segmento cripto, evoluindo do simples store of value para um ecossistema de múltiplas aplicações.

Nesta nova fase das criptomoedas, o Bitcoin poderá manter o estatuto de “ouro digital”, mas o Ethereum está a consolidar-se como “o coração da economia digital”.

Avisos legais:

- Este artigo foi republicado a partir de [BitpushNews]. Os direitos de autor pertencem ao autor original [BitpushNews]. Para qualquer questão sobre esta republicação, contacte a equipa Gate Learn. O assunto será tratado de acordo com os procedimentos estabelecidos.

- Aviso legal: Todas as opiniões e análises apresentadas neste artigo refletem exclusivamente o ponto de vista do autor e não constituem aconselhamento de investimento.

- As traduções foram disponibilizadas pela equipa Gate Learn e não podem ser copiadas, distribuídas ou reproduzidas sem atribuição explícita à Gate.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI