# 加密货币兑换的合法渠道与风险分析近期,许多人对加密货币(尤其是USDT)的兑换问题颇感困惑,既担心法律风险,又不清楚具体操作方式。本文将简要介绍当前一些兑换渠道的合法性及可行性,旨在帮助大家合法合规地使用和处置加密资产。需要特别说明的是,本文仅针对资金来源合法、购买和持有加密货币仅用于个人日常消费和正常投资行为的普通用户。以下所述方式均基于实际法律服务经验,仅供参考。## 1. 香港持牌加密交易所与券商渠道目前,香港证监会已授权7家持牌加密资产交易所(或运营主体),显示了加密资产在香港蓬勃发展的态势。根据实务经验,通过香港渠道兑换是一种相对合法且风险较小的方式。然而,需要注意的是,USDT等加密资产目前无法直接在持牌交易所交易,需要通过BTC/ETH现货渠道进行辅助操作。以某持牌交易所为例,其背后是一家拥有全牌照的香港券商,具备合法使用香港BTC/ETH现货渠道的资格,可以帮助用户将USDT兑换为BTC、ETH或其他法定货币,交易周期短,受市场金融风险影响小。兑换完成后,资金(港币或美金)会转入香港的银行账户。这种方式的优点是合规性好,资金链路清晰,收到非法资金的可能性低,基本没有冻结账户的风险。但也存在一些不足:首先,目前大陆居民身份无法直接开设加密资产交易账户,可能需要境外亲友提供帮助;其次,可能需要亲自前往香港(如开设银行账户等),对小额兑换来说较为繁琐。## 2. 主流交易平台的场外交易(OTC)这种方式成本最低,用户可自行开户操作。但需要注意的是,这已成为最容易收到非法资金的渠道之一。一旦收到非法资金,不仅银行卡可能被冻结,资金无法使用,甚至可能面临司法机关的处罚。如选择这种方式,建议仔细查看交易对方的平台交易记录和评价等信息,选择信誉度高的交易对手,避开交易信誉差或交易记录明显异常的对方。## 3. 加密货币卡兑换关于加密货币卡的合规性,总体而言问题不大,部分卡甚至可以绑定主流支付应用使用。然而,加密货币卡也存在风险。目前市面上较为常见的是万事达或银联加密货币卡,资金来源相对安全,但开卡代理众多,需自行选择一个可靠且KYC审核严格的代理。部分服务提供商确实存在突然停止服务的情况,导致用户资金无法动用,造成诸多麻烦。## 4. 通过币商兑换通过币商兑换的风险与交易所场外出金相似,同样可能收到来历不明的资金导致账户被冻结或被要求作为证人提供证言。甚至有极端案例中,因多次通过币商兑换而被作为嫌疑人调查。总的来说,通过币商兑换的风险相对较大,不要轻信所谓的"冻结赔偿"等宣传。如果没有非常可靠且熟悉的合作伙伴,不建议选择这种方式。## 5. 香港线下兑换这种方式通常需要境外(包括香港)的银行卡。香港的实体兑换点分为两类:自动取款机和线下小店。一般情况下,这些小店对每日交易额低于12万港币的不做客户信息登记,可以随时兑换;超过12万港币的交易则需要进行简单的身份验证,手续费通常在4%左右浮动。对于资金来源合法、购买和持有加密货币仅用于个人日常消费和正常投资行为的普通用户而言,这确实是一个成本较低且方便的渠道。但同样存在收到非法资金的风险,建议选择在旺角或尖沙咀等较为稳定、长期经营的门店兑换,以降低风险。## 结语需要强调的是,目前并不存在一个完全安全、毫无缺陷的加密货币兑换方案。即使是本文中提到的几种解决方案,仍然存在收到非法资金、交易成本高等风险。建议大家在做出决定前慎重考虑,切勿轻率行事。

加密货币兑换5大渠道解析:合法性与风险全面剖析

加密货币兑换的合法渠道与风险分析

近期,许多人对加密货币(尤其是USDT)的兑换问题颇感困惑,既担心法律风险,又不清楚具体操作方式。本文将简要介绍当前一些兑换渠道的合法性及可行性,旨在帮助大家合法合规地使用和处置加密资产。

需要特别说明的是,本文仅针对资金来源合法、购买和持有加密货币仅用于个人日常消费和正常投资行为的普通用户。以下所述方式均基于实际法律服务经验,仅供参考。

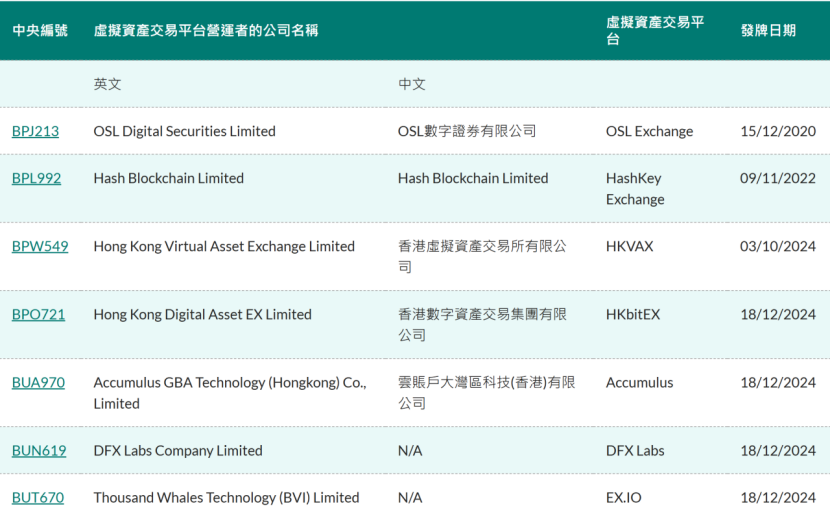

1. 香港持牌加密交易所与券商渠道

目前,香港证监会已授权7家持牌加密资产交易所(或运营主体),显示了加密资产在香港蓬勃发展的态势。根据实务经验,通过香港渠道兑换是一种相对合法且风险较小的方式。然而,需要注意的是,USDT等加密资产目前无法直接在持牌交易所交易,需要通过BTC/ETH现货渠道进行辅助操作。

以某持牌交易所为例,其背后是一家拥有全牌照的香港券商,具备合法使用香港BTC/ETH现货渠道的资格,可以帮助用户将USDT兑换为BTC、ETH或其他法定货币,交易周期短,受市场金融风险影响小。兑换完成后,资金(港币或美金)会转入香港的银行账户。

这种方式的优点是合规性好,资金链路清晰,收到非法资金的可能性低,基本没有冻结账户的风险。但也存在一些不足:首先,目前大陆居民身份无法直接开设加密资产交易账户,可能需要境外亲友提供帮助;其次,可能需要亲自前往香港(如开设银行账户等),对小额兑换来说较为繁琐。

2. 主流交易平台的场外交易(OTC)

这种方式成本最低,用户可自行开户操作。但需要注意的是,这已成为最容易收到非法资金的渠道之一。一旦收到非法资金,不仅银行卡可能被冻结,资金无法使用,甚至可能面临司法机关的处罚。

如选择这种方式,建议仔细查看交易对方的平台交易记录和评价等信息,选择信誉度高的交易对手,避开交易信誉差或交易记录明显异常的对方。

3. 加密货币卡兑换

关于加密货币卡的合规性,总体而言问题不大,部分卡甚至可以绑定主流支付应用使用。

然而,加密货币卡也存在风险。目前市面上较为常见的是万事达或银联加密货币卡,资金来源相对安全,但开卡代理众多,需自行选择一个可靠且KYC审核严格的代理。部分服务提供商确实存在突然停止服务的情况,导致用户资金无法动用,造成诸多麻烦。

4. 通过币商兑换

通过币商兑换的风险与交易所场外出金相似,同样可能收到来历不明的资金导致账户被冻结或被要求作为证人提供证言。甚至有极端案例中,因多次通过币商兑换而被作为嫌疑人调查。

总的来说,通过币商兑换的风险相对较大,不要轻信所谓的"冻结赔偿"等宣传。如果没有非常可靠且熟悉的合作伙伴,不建议选择这种方式。

5. 香港线下兑换

这种方式通常需要境外(包括香港)的银行卡。香港的实体兑换点分为两类:自动取款机和线下小店。一般情况下,这些小店对每日交易额低于12万港币的不做客户信息登记,可以随时兑换;超过12万港币的交易则需要进行简单的身份验证,手续费通常在4%左右浮动。

对于资金来源合法、购买和持有加密货币仅用于个人日常消费和正常投资行为的普通用户而言,这确实是一个成本较低且方便的渠道。但同样存在收到非法资金的风险,建议选择在旺角或尖沙咀等较为稳定、长期经营的门店兑换,以降低风险。

结语

需要强调的是,目前并不存在一个完全安全、毫无缺陷的加密货币兑换方案。即使是本文中提到的几种解决方案,仍然存在收到非法资金、交易成本高等风险。建议大家在做出决定前慎重考虑,切勿轻率行事。