Gate Research:2025年7月Web3資金調達概況―資金調達額は36億8,000万ドルへ減少、資本は成長プロジェクトおよび暗号資産リザーブへと流動

本レポートは、2025年7月のWeb3業界における資金調達動向をまとめています。当月は合計132件の資金調達が行われ、調達総額は36億8,000万ドルとなりました。資金は主にCeFiおよびブロックチェーン関連サービス分野に流入し、インフラとサービスの両方への投資が目立ちます。投資の多くは、300万ドルから2,000万ドルの範囲で調達する成長ステージのプロジェクトに集中し、特にシリーズAラウンドが資本獲得競争の中心となっています。また、ポストIPOディールなど従来型金融商品の採用が加速しており、Web3業界と主流資本市場との統合が進んでいます。本レポートでは、Delabs Games、Gaia Labs、Syntetika、Blockskye、Limitlessといった主要な資金調達プロジェクトについても取り上げています。サマリー

- 2025年8月5日にCryptorank Dashboardが発表したデータによれば、Web3分野は2025年7月に132件・合計36億8,000万ドルの資金調達を記録し、資本流入の強い推進力が続いている。

- トップ10案件は、資本集中と機関主導の傾向がさらに顕著となった。Post-IPOやPIPE(公開株式への私募投資)など伝統的な金融手法が主流となり、Web3と伝統的資本市場の統合が着実に進展している。

- 資金調達の一部をBTC、ETH、SOLなど主要暗号資産の準備金に充てることを明示するプロジェクトが増加し、この動きが業界標準として定着しつつある。

- 資金調達はCeFi(16.2億ドル)およびブロックチェーンサービス(14億ドル)に集中し、「インフラ重視・サービス駆動・用途特化型の多様化」という構造的傾向を反映。資本はWeb2とWeb3を橋渡しし、商業ループを完結できる中央集権型サービスプラットフォームを好む傾向が際立つ。

- 調達規模では、300万〜2,000万ドルの成長案件に資本の大半(47.5%)が集まった。一般的に、これら案件はPMF(プロダクト・マーケット・フィット)の後期にあり、市場拡大の準備段階で、投資家の中心的な関心を集めている。

- 調達ステージ別では成長ラウンドが主流で、シリーズAだけで全体の44.4%を占め、ナラティブ起点から実証済成長案件へ、投資家の選好が鮮明にシフトしている。

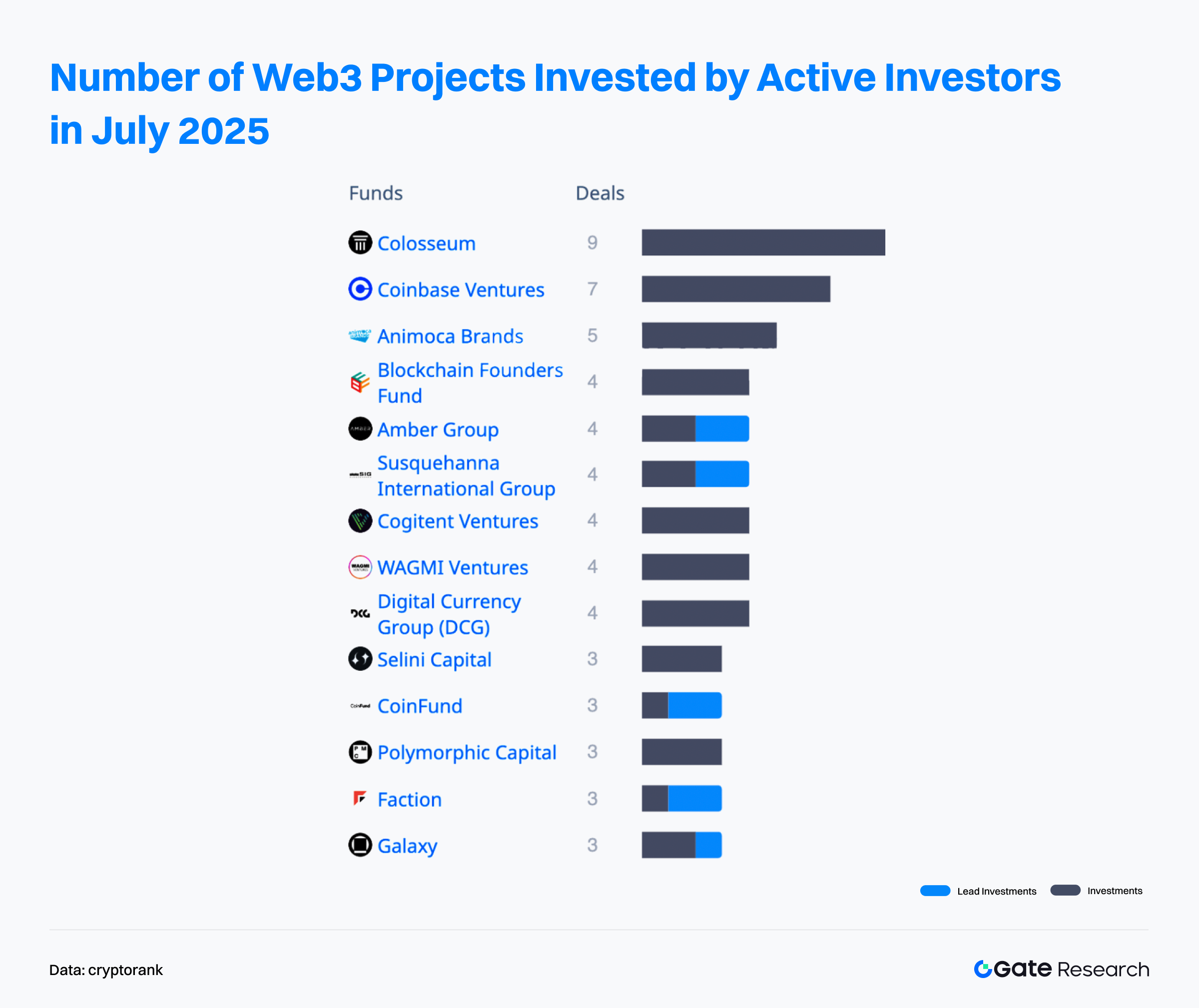

- 投資家別では、Colosseumが7月に最も活発なファンドとなり、9件の案件に参加した。

資金調達の概況

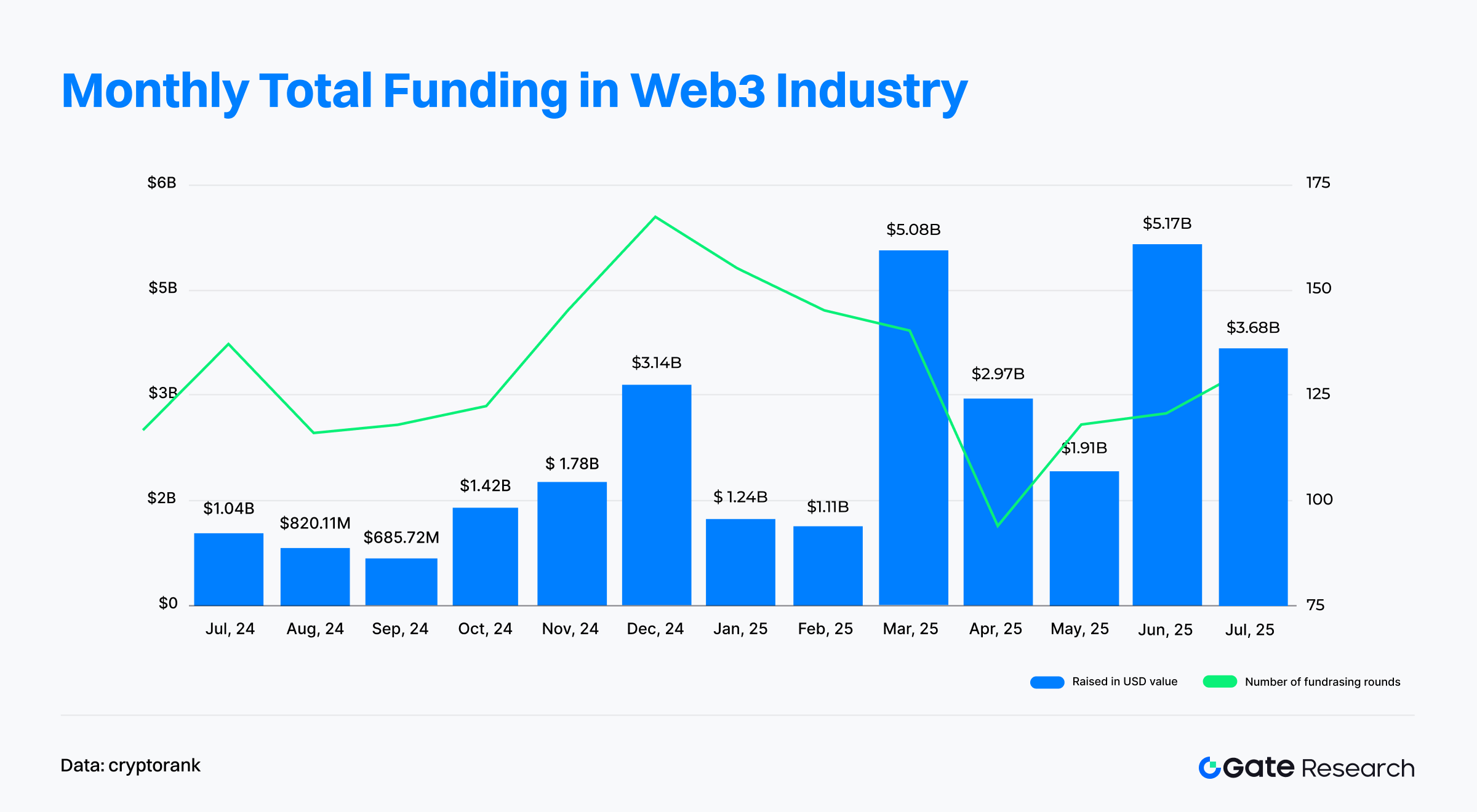

Cryptorankが2025年8月5日に公表したデータによると、Web3分野は7月に132件、総額36億8,000万ドルの資金調達を記録した。【1】Cryptorankの集計手法の相違により、個別案件開示合計(約37.7億ドル)と若干の差異があるが、本レポートでは一貫性を重視しダッシュボード独自データを採用している。

2025年6月(119件・51億4,000万ドル)と比較すると、7月は案件数で10.92%増加した一方、調達総額は28.4%減少した。6月は特に規制金融や上場企業、伝統金融との統合案件で超大型ラウンドが相次いだことが要因。特にCircleの11億ドルIPOや4億ドル超ラウンド5件があったが、7月は4億ドル超ラウンドが2件のみで、最大は7月28日のMARAのPost-IPOファイナンス(9億ドル)となり、6月のピークを下回った。

2025年の年初は調達がやや低調で、1・2月はそれぞれ10億〜12億ドル台。3月に5億ドル突破、6月は直近2年で最高の51億7,000万ドルに達し、市場の成熟(資本集中・大型化・機関主導)を示した。

7月は調達総額がやや減少したものの、活動量は依然高水準を維持。高い案件数と資本投入は市場への強い信認を示し、Web3分野は資本配分の加速と構造変化が目立つ新フェーズに移行しつつある。

2025年7月のWeb3トップ10資金調達案件は、資本集中・機関化へのトレンドを強烈に示している。合計で27億5,000万ドルを調達し、ほとんどの案件が1億ドル超の大型ラウンドで市場全体に大きなインパクトを与えた。

最大はMARAがPost-IPO型転換社債で9億5,000万ドルを調達し、暗号資産マイニング企業の資本市場での調達力を見せた。次いでMill City Ventures IIIがPIPE型で4億5,000万ドルを確保し、Suiトレジャリー構築を目的とする。これによって、伝統金融のパブリック・ブロックチェーンへの関心と参入が引き続き高いことが示された。【2】

ラウンド種別では、Post-IPOとPIPE案件が主流となり、トップ案件の60%超を占め、とくにCeFiとブロックチェーンサービスに集中。このことは、上場・上場前企業が依然として資本流入の主要ターゲットであり、Web3と伝統金融の結びつきが強まりつつあることを示唆する。加えて、複数のプロジェクトが調達分の一部でBTC、ETH、SOLといった主要暗号資産をトレジャリー準備金として保有する方針を明言し、暗号資産の長期価値への信頼および企業財務戦略での重要性を高めている。

7月にはPolymarketによるQCEX買収の大型M&Aや、TWL Minerの9,500万ドル調達(シリーズB)もあり、市場に新たな成長ドライバーをもたらした。

総じて2025年7月のWeb3資金調達市場は、資本流入の力強さ、高度な集中、主要暗号資産への志向の高さが際立ち、産業の成熟局面への移行を明らかにしている。

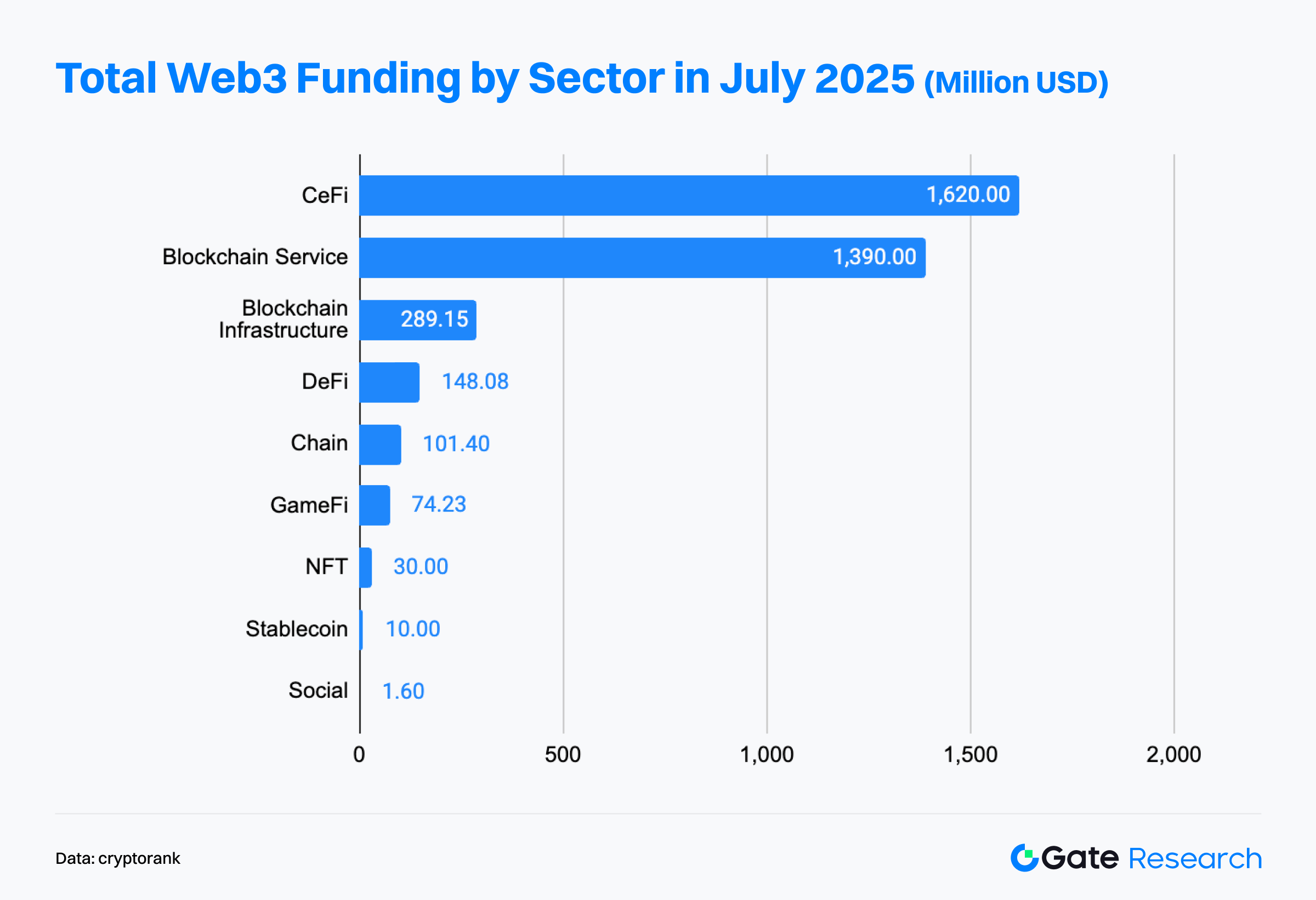

Cryptorank Dashboardのデータから、7月の資金調達は「機関主導・規制対応・インフラ重視」が主要トレンドとなった。CeFiとブロックチェーンサービスの合計が月間調達総額の70%超を占め、伝統金融とクリプトを繋ぐプラットフォームへの関心の高まりや、規制対応・実用性重視の傾向が示されている。

CeFi分野はPIPE、Post-IPO、M&Aなどを中心に16億2,000万ドル調達し、機関主導・トップ層の存在感が際立つ。取引所やカストディアン、暗号資産運用プラットフォームなどが投資の中心で、Web2からWeb3へのユーザー・資本導線のゲートウェイと位置付けられている。

ブロックチェーンサービス分野はAPIプロバイダー、データ解析、ノード運用、セキュリティ監査等で約14億ドルを獲得。「Web3の武器商人」とも称されるこの領域は、インフラが高度化する中で開発効率・エンタープライズ対応サービスに資本が集まり、業界の成熟と普及推進の要と見なされている。

ブロックチェーンインフラ・チェーン分野は、調達額2億8,900万ドル・1億100万ドルと規模は小さいが、基盤技術(スケーラビリティ・セキュリティ・相互運用性)への投資と長期的な成長期待が根強い。

インフラ・中央集権型プラットフォームへの投資熱に対し、分散型アプリ(dApp)領域への投資は抑制され、分散傾向にある:

- DeFiは約1億4,800万ドル(全体の4%)。一時のブーム後はリスクを踏まえ、事業モデルやリスク管理の確実な案件への投資に変化している。

- GameFi・NFTはあわせて1億400万ドル。かつての盛り上がりから落ち着き、ユーザー獲得や持続的な経済モデルが重要視されている。

- ソーシャル分野は160万ドルにとどまり、ユーザー獲得や収益化課題が続いている。

- ステーブルコイン分野は1,000万ドルと小規模ながら、規制明確化で投資家の注目が再燃し、周辺エコシステム形成も進みつつある。

結果として、2025年7月の資金調達環境は「インフラ優先・サービス重視・アプリは選別投資」という明確な構図。資本はWeb2/3ブリッジ型の中央集権プラットフォームに集中、基盤インフラ案件も強い支持を維持している。

一方、C向け分散型アプリは潜在性を残しつつも投資熱は冷静さを増し、合理的な選別局面に移った。Web3は初期の実験段階から、より成熟し事業性が明確な発展サイクルへ進んでいる。

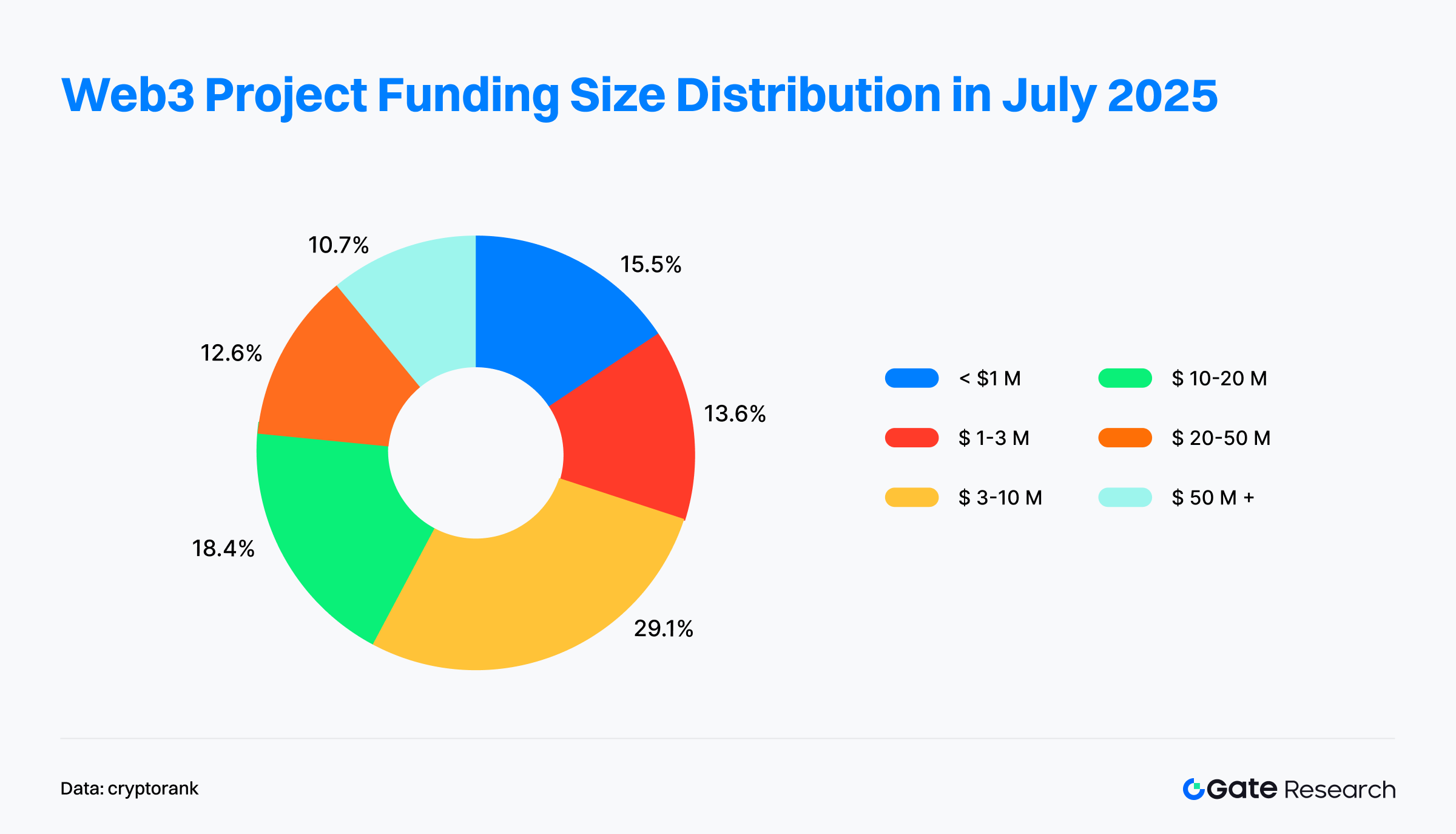

2025年7月に開示された103件のWeb3資金調達データによれば、投資家の動向は拡大・実用力を持つ成長中規模案件を中心にシフトしている。

最頻帯は300万〜1,000万ドル案件で全体の29%。主にシリーズAやBで、PMF(市場適合)の段階を越え、チーム・エコシステム拡大を目指すプロジェクトが多い。このレンジが投資家から最も注目されている。

300万~1,000万ドルと1,000万~2,000万ドルを合わせ全体の47.5%を占め、「成長投資中心」へと市場志向が明確化。初期トラクションやモデル実証済の案件に資本が流入し、市場リーダーに向けた競争力強化を後押ししている。

2,000万ドル超の大型案件も活動的で全体の22%超。主にCeFi、上場企業、M&A案件で、マーケットリーダーやWeb3-伝統金融連携への強い信頼が続く。

一方、100万ドル未満は15.5%、100万~300万ドルは13.6%で、アーリーステージ資金調達の難化と新規チーム・アイデアの継続登場が共存。エコシステムの活性化要素となっている。

総括すると7月のWeb3資金調達マーケットは「オリーブ型」構造――両端が少なく中央が厚い構成となっている。

- 初期イノベーションがエコシステム活性を生み出し、

- トップ層が市場信認を支え、

- 主要資本は300万~2,000万ドルの成長案件に集中。

投資家のロジックは「ストーリー」から「成長証明」へ移行。組織体制を整え、スケーラブルで持続可能なビジネスモデルを提示する案件を優先する傾向が強まっている。

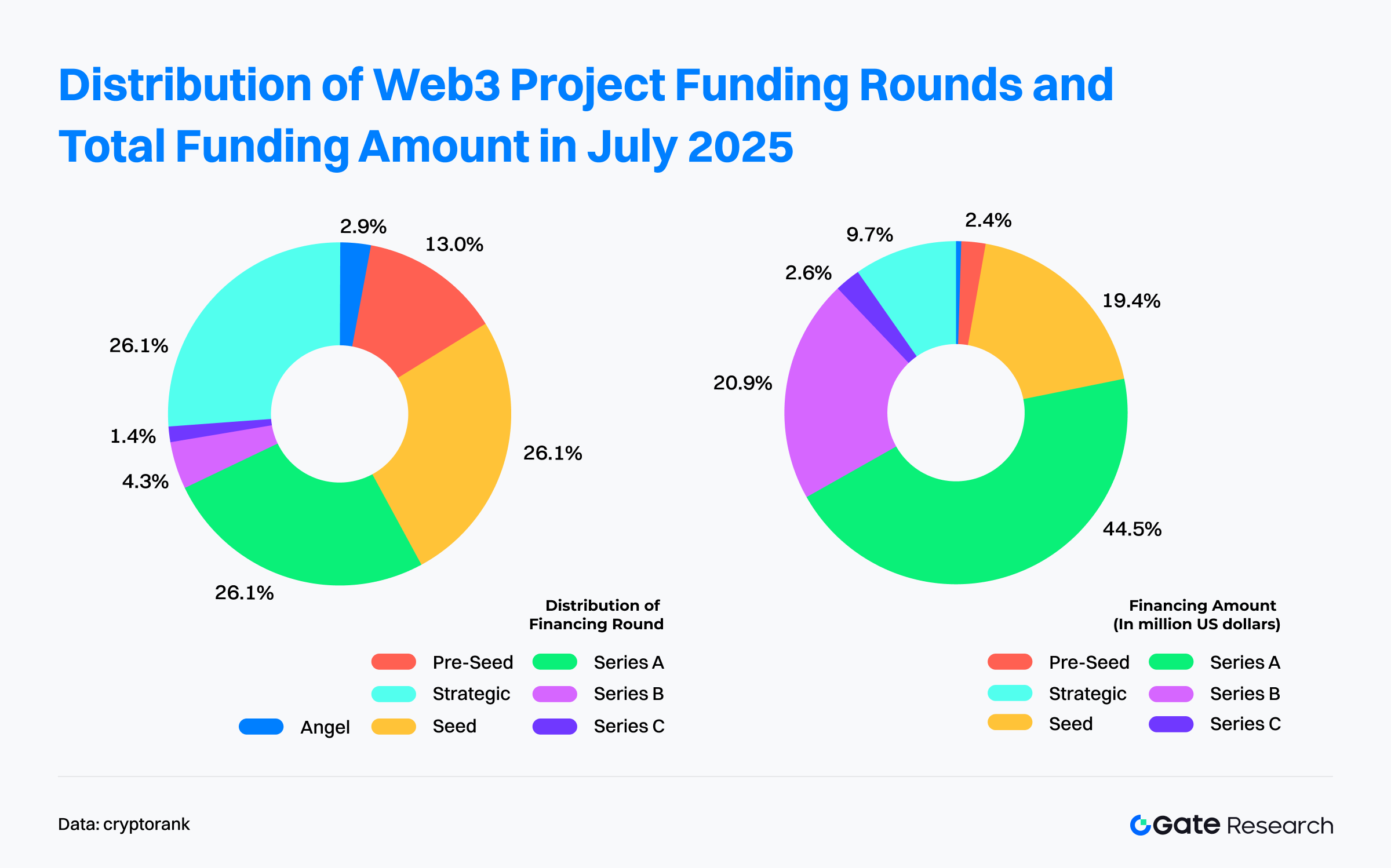

2025年7月、ラウンド種別が開示された67件の資金調達データでは「成長ラウンド活発・シリーズAへの資本集中」が鮮明となった。

- 案件数ではSeed、シリーズA、戦略ラウンドがいずれも26%前後で、アーリーイノベーション・エコシステム協業とともに成長案件への注目度が高い。

- 資本配分ではシリーズAが44.4%で断トツ。PMF達成済・スケール直前の案件への資金集中が進む。シリーズB(20.9%)と合わせ、A+Bで65%超となり、中〜後期案件への投資シフトが明確化。

エンジェル・プレシードなど初期ラウンドは全体の16%近くを占めるが、資金比率は3%未満にとどまる。初期投資においては高頻度・少額投資へ方針転換し、選別の厳格化が顕著となった。

戦略ラウンドは案件数の割合こそ高いが、資本比率は9.7%と限定的。エコシステムやパートナー主導で、小口・戦略的な投資が中心であることを示す。

多くの案件でラウンド種別が定義されているものの、「非公開」種別も一定数存在。これにはPIPEやPost-IPOなど、伝統的資本市場型の資金調達が含まれ、Web3と従来型資金調達手法の融合が進む様子が見られる。

非公開ラウンドの一部は資金の使途をBTC、ETH、SOLなどの準備金確保と明示し、企業バランスシート上で主要暗号資産を資産戦略に組み込む傾向が高まっている。

総じて2025年7月のWeb3資金調達は、成長ラウンド主導・機関化深化へと移行した。

投資家はアーリー期ナラティブ追随から、市場検証・規制対応・持続可能なビジネスモデルを持つ中後期案件—シリーズA/B—への資本シフトを強めている。

また、PIPEやPost-IPOといった伝統金融手法のWeb3取り込みや、調達資金の主要暗号資産準備金化トレンドも加速し、プロジェクトの資本・財務戦略が多様かつ高度化している。

Cryptorankが2025年8月5日に発表したデータによると、Colosseumが9件の投資で7月最多となり、積極的な初期投資展開と幅広いカバレッジを示した。Coinbase Ventures(7件)、Animoca Brands(5件)も、インフラやコンテンツエコシステム拡大を中心とした戦略投資家として活躍。

リード投資家としてはAmber Group、SIG(Susquehanna International Group)、CoinFund、Factionなどが複数案件を主導。バリュエーションやエコシステム統合で影響力を発揮し、SIG・Amberは伝統金融系企業ながらWeb3分野で加速器的役割を強化している。

トップティア投資家が活発な一方、伝統・新興資本の融合も急速に進展。伝統金融機関とクリプトファンドが初期投資で交わることで、Web3エコシステムの資本運営が一層成熟・高度化している。

今月の注目プロジェクト

Delabs Games

概要:Delabs Gamesは元Nexon役員James Joonmo Kwonが2021年に設立したWeb3ゲーム開発スタジオ。これまでRumble Racing Star、Space Frontier、Metaboltsなど複数のブロックチェーンゲームを手がけ、ゼロから創り上げる「遊べて楽しい」Web3ゲーム体験の実現を目指す。【3】

7月21日、Delabs GamesはHashed主導のシリーズA(520万ドル)を調達し、累計資金は1,720万ドルとなった。【4】

投資家/エンジェル:Hashed、TON Ventures、Kilo Fund、IVC、Taisu Ventures、Arche Fund(Coin98)、Yield Guild Games(YGG)、Everyrealm、Jets Capitalほか。

注目ポイント:

- Delabsは、従来ゲームの中央集権的制約を打破すべくブロックチェーンでプレイヤーに資産所有権を提供する。自社生成AIプラットフォームVerse8で開発障壁を下げ、自然言語プロンプトから誰でもマルチプレイゲームを構築可能にし、コミュニティ主導のコンテンツ共創とゲーム内経済の循環を推進する。

- 第1作Boxing Star Xで「ライトソーシャル+Web3」モデルの成立性を証明。月間売上30万ドル超・ARPPU200ドル超、グローバルユーザー約200万人、DappRadar世界ランキング7位(Axie Infinity超え)と実績を上げた。次作Ragnarok: The Lost Memoriesもリリース前から予約10万件を突破。

- チームはWeb2・Web3双方でトップ実績:創業者James Joonmo KwonはNexon元CEO、共同CEO JC KimはPlanetarium共同創業者でブロックチェーンゲーム分野に精通。提携・投資家にはNFTリーダーDingaling、デジタル資産ファンドGrail、アクセラレータLiquid X、YGG共同創業者など強力なエコシステムが集結。

Gaia Labs

概要:Gaiaは、知能の構築・分散・所有を再定義する分散型AIネットワーク。ピアツーピア型インフラのもと、誰でもAIモデルやエージェントを独立ノードのグローバルネットワークで運用可能とし、透明性・プライバシー・レジリエンスを確立。Gaia Labsはその開発母体。【5】

7月23日、Gaia LabsはByteTrade、SIG Capital(Susquehanna)、Mirana、Mantle Eco Fund等の出資で、シード・シリーズA合計2,000万ドル調達を公表。【6】

投資家:ByteTrade、SIG Capital(Susquehanna)、Mirana、Mantle Eco Fund、EVM Capital、Taisu Ventures、NGC Ventures、Selini Capital、Presto、Stake Capital、FactBlock、G20、Amber、Cogitent Ventures、Paper Ventures、Republic Crypto、Outlier Ventures、MoonPay、BitGo、SpiderCrypto、Consensys Meshほか多数。

注目ポイント:

- Gaiaは分散ノードアーキテクチャで世界規模の分散AI推論ネットワークを構築中。現時点でアクティブノード70万超・累計推論17兆回超・100万以上のユニークウォレットという圧倒的分散・普及規模を誇る。

- 各ノードはAIモデルのホスティング・推論を独立して運用し、オペレーターはローカル端末やGPUサーバ・PCなど多様な環境で参加可能。Meta LLaMA、Google Gemma/CodeGemma、Microsoft Phiシリーズ、Alibaba Qwen等主力オープンソースLLMを統合し、高性能・多様なAI基盤を実現。

- 主力ユースケースはGaia AI Phone(Galaxy S25 Edgeベース)で、全AIモデル・エージェントをクラウド非依存でローカル稼働・ユーザーデータ送信ゼロにより、データ所有権・プライバシーを原理的に守る。

- 信頼性の高いAI計算のため「検証可能推論」やノードステーキングなど新機構を導入。開発者向けにはオープンエージェントフレームワークやSDKを展開し、AIアプリ開発の容易化を図る。

Syntetika

概要:Syntetikaはトークン化資産の発行・取引が可能な分散型プラットフォームで、イールド型クリプト商品や非上場企業株式、実世界資産(RWA)のトークン化等もカバーする。【7】

7月17日、Hilbert GroupがSyntetikaへのトークン化・分散型取引プラットフォームとして250万ドルのシードラウンドを発表。【8】

投資家:Russell Thompson(Hilbert Group CIO)、John Lilic(Hilbertアドバイザー、Nordark責任者)、Alex Berto(Aave/Allez Labs共同創業者)ほか。

注目ポイント:

- Syntetikaは、コンプライアンス対応型トークン発行・取引を実現し、ブロックチェーン基盤への規制要件統合を図る。GalacticaのzkKYC(ゼロ知識証明型KYC)を採用し、監査性とプライバシー保護を両立。分散型かつ規制対応型デジタル資産エコシステムを目指し、オンチェーン資産の発行・取引・管理効率や伝統資産トークン化の安全性向上に貢献する。

- DeFi流動性とストラクチャードプロダクト設計を組み合わせ、機関向けトークン化プラットフォームを提供。第1弾はHilbert GroupのBTC利回り戦略をトークン化し、BTC保有と同時に追加利回りを得られる仕組みへ。Hilbertの金融工学ノウハウを活かし、機関・リテール双方へ構造化利回り商品を提供予定。

- Max Rabinovitch(Chiliz CSO)、Vladimir Maslyakov(Blum CTO)、Chirdeep Chhabra(Citi元トークナイゼーション責任者)、John Lilic(Polygonアドバイザー)などが戦略アドバイザリーとして参画し、戦略面・業界リソースでの強力な支援体制を構築。

Blockskye

概要:Blockskyeは、予約・経費・決済処理を効率化するブロックチェーン型法人向けトラベル&決済プラットフォーム。KAYAK for BusinessやPwCシステムと連携し、Blockskye Payでベンダー直決済を実現、仲介業者を排除する仕組み。【9】

7月17日、BlockskyeはBlockchange主導で1,580万ドルのシリーズC調達を発表。欧州・中南米・アジア進出とリアルタイム型ステーブルコイン決済商品の開発に充当予定。【10】

投資家/エンジェル:Blockchange、United Airlines Ventures、Lightspeed Faction、KSV Global、Lasagna、Litquidity Ventures、Longbrook Ventures、TFJ Capitalなど。

注目ポイント:

- Blockskyeはブロックチェーン活用で出張手配から経費管理・決済処理までを効率化。従来の旅行代理店やカードネットワーク不要のダイレクト型プラットフォームを提供し、既存顧客にはPwC、TripAdvisor、Diageoなど大手が並ぶ。今回調達でフォーチュン500企業獲得と国際展開を加速へ。

- リアルタイム所有権トラッキングで資源配分を最適化、エージェンシーの支出84%削減と未使用チケット数百万ドル分の回収を実現。企業全体で約14.5%の出張コスト削減も可能に。

- 新世代決済商品はトランザクション単位でのステーブルコイン即時決済を実装。従来のバッチ型法人決済との差別化で、リアルタイム・遅延ゼロ・高い資金流動性を提供し、企業決済に構造的転換をもたらす。単に旧来金融を「ブロックチェーン化」するのではなく、データ同期・スマートコントラクトをコアにインフラを再構築する狙い。

Limitless

概要:Limitlessは現実世界イベントへの賭けができる分散型予測市場で、バイナリーオプションに近い仕組み。公開価格データから毎日新市場が生成され、0DTE(満期当日オプション)に似た高頻度・短期取引を実現する。【12】

7月1日、Limitlessは戦略ラウンドで400万ドルを調達、累計資金は700万ドルに。【12】

投資家:Coinbase Ventures、1confirmation、Maelstrom、Collider、Node Capital、Paper Ventures、Public Works、Punk DAO、WAGMI Venturesほか。

注目ポイント:

- Limitlessはオーダーブック取引と新たな流動性設計で柔軟かつ効率的なトレード体験を提供。各市場はYes/Noの2冊オーダーブック・マーケット&リミットオーダー対応、シェア統合・分割機構で資本効率を高め、日次USDC報酬でLPに流動性提供を促しスプレッドを縮小。結果はPyth Networkオラクルで検証。開発者向けAPIやスマートコントラクト連携も完備。

- Baseネットワーク最大の予測市場となり、契約総量2億5,000万ドル超。ユーザーは資産価格の数分・数時間・1日単位で短期予測ができ、シンプルでリテールに開かれた高頻度取引を提供、参入障壁を大きく低減。

- トークン生成イベント(TGE)見据えたポイント制インセンティブを開始。取引・LP・紹介でポイントを蓄積、将来エアドロップ資格も付与。早期ユーザーへトークン報酬付与型予測市場の先駆として、急速なコアユーザーコミュニティを構築している。

まとめ

2025年7月、Web3業界は132件・36億8,000万ドルの資金調達を記録し、投資家熱意の継続が鮮明となった。今月は機関化・資本集中化が進み、Post-IPOやPIPE調達が主流となり、Web3と伝統資本市場の統合も加速。調達資金を主要暗号資産の準備金に組み込む動きも拡大した。

主な資金はCeFi(16.2億ドル)・ブロックチェーンサービス(14億ドル)領域に集中し、インフラ先行&サービス主導型の構造トレンドが明確。アプリ層案件への資金流入は控えめで、資本は中規模成長案件(300万〜2,000万ドル)やシリーズAラウンドに集中。物語型投資から成長実証型投資への移行と、戦略的な資本配分傾向が強まっている。

注目案件もWeb3市場の成熟・多様化路線を体現:

- Delabs GamesはWeb3ゲームと収益化のイノベーションを示し、AI活用やユーザー資産保有の流れをリード。

- Gaia Labsは分散型AIインフラの勃興と、Web3とリアル社会の接続を象徴。

- Syntetika・BlockskyeはRWAトークン化やリアルタイム決済など、エンタープライズアプリの可能性と規制・即時性への対応を明らかにした。

- Limitlessは予測市場の分野で、オンチェーン金融ツールの革新とユーザー報酬の新フェーズを裏付けた。

総じて、Web3資金調達市場は商業性の高いトップ主導型へ移り、成熟したチームと実証済モデル主導の新サイクルが始まっている。

参考:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Delabs Games, https://delabs.gg/

- GamesBeat, https://gamesbeat.com/with-5-2m-series-a-delabs-games-levels-up-web3-ambitions/

- Gaia, https://www.gaianet.ai/

- Gaia, https://www.gaianet.ai/blog/gaia-labs-raises-20m-series-a/

- Syntetika, https://syntetika.io/

- Hilbert Group, https://hilbert.group/en/hilbert-group-closes-heavily-oversubscribed-seed-round-for-syntetika-tokenisation-and-decentralised-trading-platform/

- Blockskye, https://www.blockskye.com/

- The Block, https://www.theblock.co/post/363173/blockskye-funding-blockchain-corporate-travel

- Limitless, https://limitless.exchange/simple/markets/59

- Cointelegraph, https://cointelegraph.com/press-releases/limitless-raise-4m-strategic-funding-launch-points-ahead-of-tge

Gate Researchは、ブロックチェーンと暗号資産に関する専門リサーチプラットフォームとして、技術分析、市場インサイト、業界動向、トレンド予測、マクロ経済政策分析など、プロフェッショナル向けに深度あるコンテンツを提供しています。

免責事項

暗号資産市場への投資は高リスクです。投資判断は必ずご自身で調査し、資産や商品の性質を十分に理解の上で行ってください。Gateは、こうした判断から生じる損失・損害について一切責任を負いません。

関連記事

トップ10のビットコインマイニング会社

政府効率局(DOGE)のガイド

Gate Research: BTCとETHの価格が安値を再テスト;CMEがSOL先物を開始

PayFiとは何ですか、そしてなぜPayFiにはソラナが使用されていますか?

Gate.io BTC投資ガイド