摩根大通重磅解析:四大關鍵因素驅動以太坊勝過比特幣!

根據摩根大通(JPMorgan)最新發佈的研究報告,華爾街分析師將此現象歸因於四大核心因素——ETF結構優化、企業財務部持續增持、監管態度轉趨寬鬆,以及未來質押功能的有望開放。這些因素不僅解釋了以太坊近期的強勢表現,也預示未來可能具備更大的成長空間。

一、市場背景:政策推進與資金流向雙重驅動

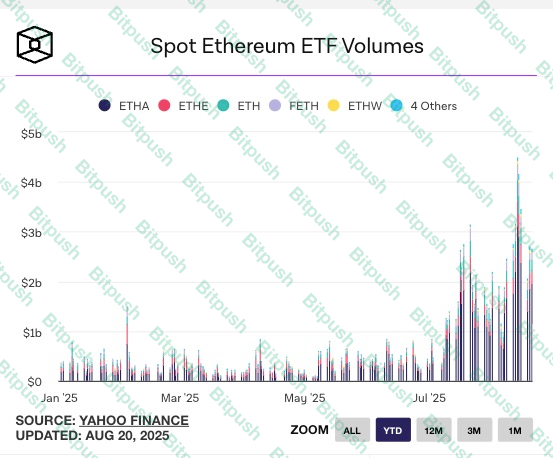

7月,美國國會通過《GENIUS Act》穩定幣法案,為加密市場帶來前所未見的制度利好。隨後,以太坊現貨ETF在7月單月吸引了創紀錄的54億美元資金流入,幾乎與比特幣ETF流入量相當。

然而進入8月,比特幣ETF出現小幅資金流出,反觀以太坊ETF依舊持續維持資金淨流入。這種資金流向的分歧,成為以太坊對比特幣超額表現的直接推力。

同時,市場正關注9月即將投票的「加密市場結構法案」。投資人普遍預期這將成為一個類似穩定幣立法的重要分水嶺。在政策與市場預期雙重帶動下,以太坊於資本市場的地位快速攀升。

二、四大核心分析:以太坊何以勝過比特幣?

摩根大通分析師 Nikolaos Panigirtzoglou 及其團隊在報告中明確列出,以太坊的強勢來自以下四個核心驅動力:

1. 質押功能開放的潛在契機

目前,以太坊生態最大的特徵之一就是 PoS(權益證明)質押機制。用戶至少須持有32 ETH才能自主運行驗證節點,但對多數機構投資人及散戶而言,這門檻偏高。

若美國證券交易委員會(SEC)最終批准現貨以太坊ETF質押功能,基金管理人即可在無須投資人自營節點的情況下,直接為持有人創造額外收益。這代表現貨ETH ETF不僅僅是價格追蹤工具,更將晉升為「具收益的被動投資產品」。

這一點明顯有別於比特幣現貨ETF:比特幣本身無原生收益機制,而以太坊ETF未來有望自帶「利息」,大幅增加其市場吸引力。

2. 企業財務部增持與生態參與

摩根大通指出,目前已有約10家上市企業將以太坊納入資產負債表,佔流通總量約2.3%。

更值得注意的是,部分企業不僅「買入持有」,甚至進一步深入生態:

- 運行驗證節點:直接獲得質押收益。

- 採用流動性質押或DeFi策略:將ETH投入衍生協議,賺取更多收益。

這意味以太坊正在由「投機資產」向「企業永續資產配置工具」轉型,而這正是比特幣仍未全面實現的。

企業財務部的參與象徵更長期、穩定的資金池進場,也提升了以太坊的市場估值基礎。

3. 監管層對流動性質押代幣態度轉向寬和

過去,SEC對Lido、Rocket Pool等流動性質押代幣(LSTs)的合規性一直存疑,市場憂慮這些代幣或被認定為證券,影響機構大規模參與。

不過,最新狀況是SEC於工作人員層級已明確釋出「可能不視為證券」的澄清意見。雖尚未正式立法,這一表態已大幅降低機構疑慮。

在這背景下,原本持觀望態度的機構資金,未來有機會更快速、更大規模流入以太坊質押及相關衍生市場。

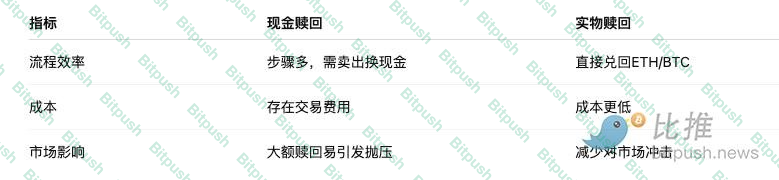

4. ETF贖回機制優化:實物贖回正式獲批

SEC近期通過現貨比特幣及以太坊ETF的實物贖回機制。機構投資人在贖回ETF份額時,不需反覆「賣ETF換現金」的繁瑣流程,可直接領取等量比特幣或以太坊。

此創新機制帶來三大好處:

- 提升效率:省下時間和交易成本。

- 強化流動性:ETF與現貨市場無縫連結。

- 降低賣壓:避免贖回時引發市場大量拋售。

雖然此制度對比特幣與以太坊均有正面影響,但由於以太坊在企業和機構的持有比例尚低,未來成長空間更大,邊際效益也更明顯。

三、前景展望:以太坊潛力是否已超越比特幣?

摩根大通報告指出,雖然比特幣仍是加密市場的「價值存儲」主力,但以太坊潛在成長更為廣闊:

- ETF adoption(ETF普及度):ETH ETF資金規模目前仍低於BTC,但隨著質押功能開放,預期將吸引更多長期資金流入。

- Corporate adoption(企業普及度):比特幣早已被眾多企業及機構持有,而以太坊還在初期階段,未來增量空間巨大。

- DeFi與應用生態:以太坊不僅是數位資產,更承載去中心化金融(DeFi)、NFT、穩定幣、AI+鏈上運算等多元應用場景。

換句話說,比特幣如同「數位黃金」,而以太坊正逐漸成為「數位經濟基礎設施」。

四、結論

摩根大通分析揭示關鍵邏輯:以太坊強勢非短期投機造成,而是政策利好、結構優化、機構採用與潛在收益等四大力量疊加所致。

隨ETF機制逐步完善、企業財務部持續加碼,以及SEC未來可能出台政策確認,以太坊有望於未來市場版圖上逐步縮小甚至超越比特幣的領先優勢。

對投資人而言,這一趨勢不僅是資金流向的風向球,更意味加密市場可能正由「單一價值儲藏」轉向「多維應用生態」的新拐點。

在加密世界新篇章裡,比特幣或許仍是「數位黃金」,以太坊則正迅速成為「數位經濟的核心」。

聲明:

- 本文轉載自 [BitpushNews],著作權屬原作者 [BitpushNews] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所述觀點及立場僅代表作者個人意見,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯,未提及 Gate 情況下,嚴禁複製、傳播或抄襲經翻譯之文章。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)