# 市場如何定價債務危機:從期限溢價走高看美國經濟前景本週加密貨幣市場經歷較大震蕩,價格走勢呈現M頭形態。這預示着隨着川普就職日期臨近,資本市場已開始評估其當選後的機遇與風險,標志着持續3個月的情緒驅動行情告一段落。當前需要從紛繁信息中提煉出市場短期博弈重心,以便對行情變化做出理性判斷。總體而言,包括加密市場在內的高成長型風險資產短期內價格或將持續承壓。原因在於美國國債市場期限溢價擴大,中長端利率走高,對這些資產產生不利影響。這一現狀的根源在於,市場正在爲美國潛在的債務危機進行定價。## 宏觀經濟指標保持強勁,通脹預期未顯著加劇分析短期價格疲軟的因素,我們先來看幾個重要的宏觀指標。美國經濟增長相關數據方面,ISM制造業和非制造業採購經理人指數均持續走高。由於採購經理人指數通常是經濟增長的先行指標,這預示着短期內美國經濟前景較爲樂觀。就業市場方面,非農就業數據從上月的21.2萬增加到25.6萬,遠超預期。同時失業率從4.2%下降到4.1%。JOLTS職位空缺大幅增長至80.9萬個。初領失業金人數持續下降,表明1月就業市場表現預期較好。這些數據都表明目前美國就業市場保持強勁,經濟軟著陸的可能性較大。通脹方面,美國密歇根大學1年通脹預期略有上升,至2.8%,但仍處於合理範圍內。從抗通脹債券TIPS的收益率變化來看,市場似乎並未對通脹過度擔憂。綜上所述,從宏觀角度觀察,美國經濟並未出現明顯問題。接下來我們將探討導致高成長型企業市值下跌的核心原因。## 美債中長期利率持續攀升,期限溢價走高美國國債收益率曲線顯示,過去一周內長端利率繼續上升。以10年期國債爲例,攀升幅度超過20個基點,美債熊陡格局進一步加劇。國債利率上升對高成長型股票的負面影響通常大於藍籌股或價值股,主要原因包括:1. 融資成本上升,影響業務擴張2. 未來現金流折現率提高,壓低企業估值3. 投資者可能轉向更穩健的價值股4. 企業可能減少研發和擴張支出相比之下,穩定型企業受到的影響相對較小,因爲它們通常盈利能力強、現金流穩定,對外部融資依賴較低。國債遠端利率上升對加密貨幣等科技企業市值的打擊尤爲明顯。那麼,在降息背景下,導致國債遠端利率上升的核心原因是什麼?## 市場正在爲潛在債務危機定價國債名義利率計算模型爲:I = r + π + RP其中,I爲國債名義利率,r爲實際利率,π爲通脹預期,RP爲期限溢價。實際利率反映債券真實回報,不受市場風險偏好影響。通脹預期通常通過CPI或TIPS收益率觀察。期限溢價反映投資者對利率風險的補償要求。前文分析表明,短期內美國經濟發展穩健,通脹預期未明顯上升。因此,實際利率和通脹預期並非推動名義利率上升的主要因素。問題聚焦在期限溢價上。觀察ACM模型估算的美國國債期限溢價水平,10年期國債期限溢價明顯拉升,是推動美國國債收益率攀升的主要因素。另一方面,美林美債期權波動率(MOVE指標)近期變化不大,表明市場對短端利率波動風險不敏感,對联准会潛在政策變化未做出明顯風險定價。期限溢價持續走高表明市場對中長期美國經濟發展產生擔憂,主要聚焦在財政赤字問題上。因此可以確定,目前市場正在爲川普上任後美國潛在的債務危機風險進行定價。未來一段時間內,關注政治信息及利益相關者觀點對債務風險的影響將有助於判斷風險資產市場走勢。例如,川普宣稱考慮美國進入國家經濟緊急狀態的消息,可能放大了貿易戰影響的擔憂,但關稅收入增加對美國財政收入是正面影響,因此影響可能不會特別劇烈。相比之下,減稅法案的推進情況以及如何削減政府開支,才是整個博弈中最值得關注的重點。

期限溢價飆升 市場正爲美國債務危機定價

市場如何定價債務危機:從期限溢價走高看美國經濟前景

本週加密貨幣市場經歷較大震蕩,價格走勢呈現M頭形態。這預示着隨着川普就職日期臨近,資本市場已開始評估其當選後的機遇與風險,標志着持續3個月的情緒驅動行情告一段落。當前需要從紛繁信息中提煉出市場短期博弈重心,以便對行情變化做出理性判斷。

總體而言,包括加密市場在內的高成長型風險資產短期內價格或將持續承壓。原因在於美國國債市場期限溢價擴大,中長端利率走高,對這些資產產生不利影響。這一現狀的根源在於,市場正在爲美國潛在的債務危機進行定價。

宏觀經濟指標保持強勁,通脹預期未顯著加劇

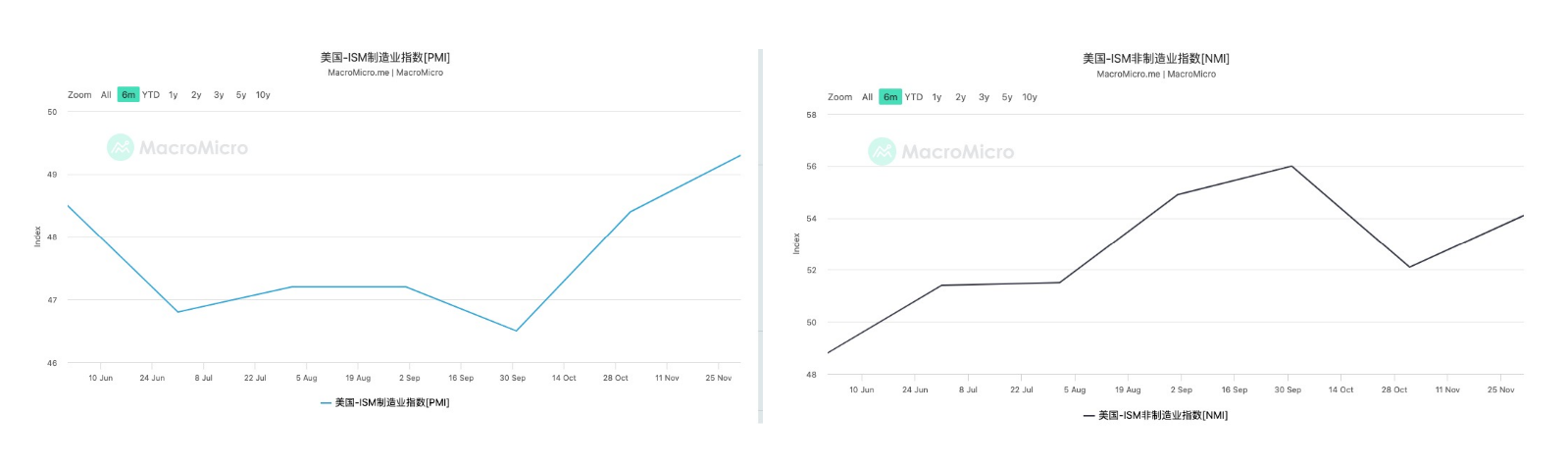

分析短期價格疲軟的因素,我們先來看幾個重要的宏觀指標。美國經濟增長相關數據方面,ISM制造業和非制造業採購經理人指數均持續走高。由於採購經理人指數通常是經濟增長的先行指標,這預示着短期內美國經濟前景較爲樂觀。

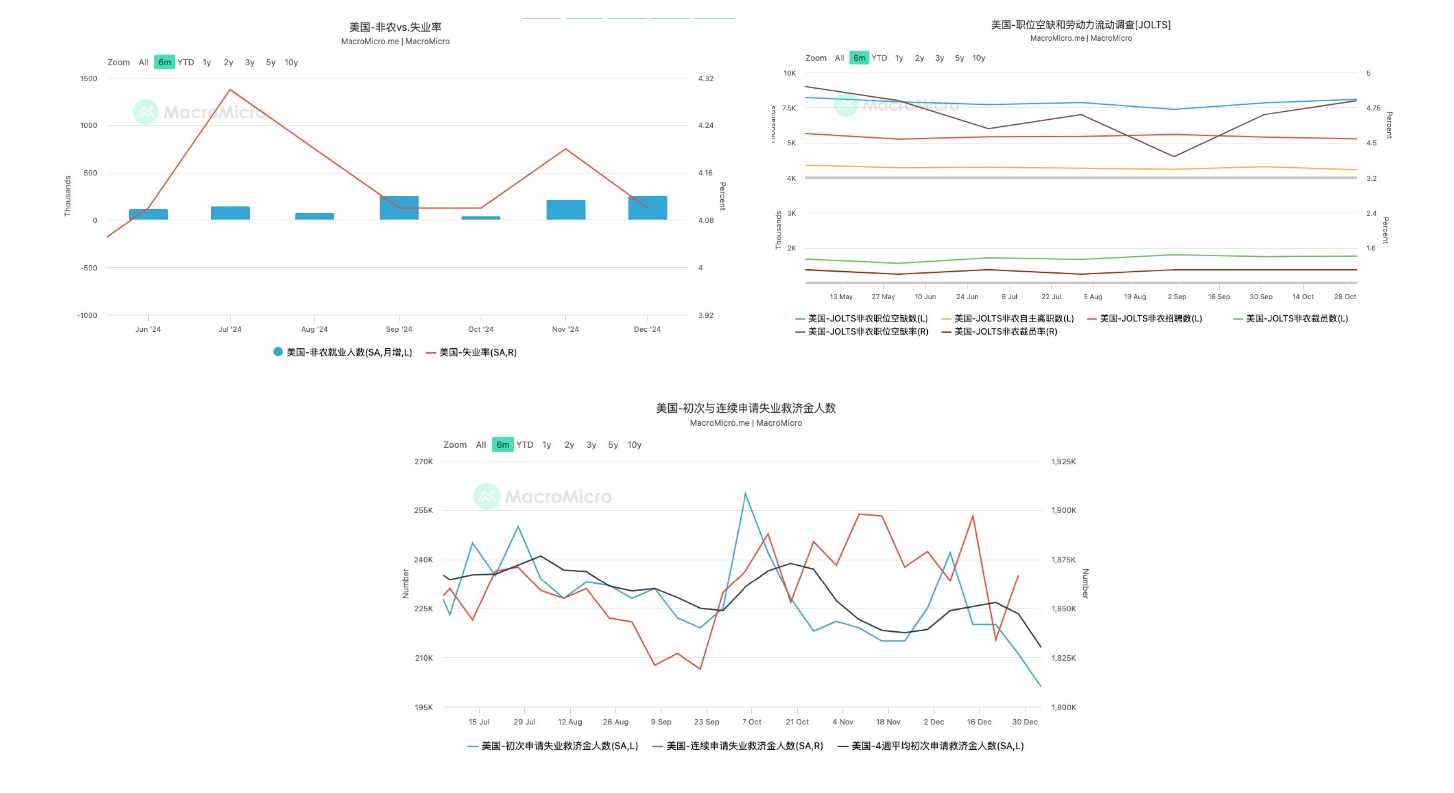

就業市場方面,非農就業數據從上月的21.2萬增加到25.6萬,遠超預期。同時失業率從4.2%下降到4.1%。JOLTS職位空缺大幅增長至80.9萬個。初領失業金人數持續下降,表明1月就業市場表現預期較好。這些數據都表明目前美國就業市場保持強勁,經濟軟著陸的可能性較大。

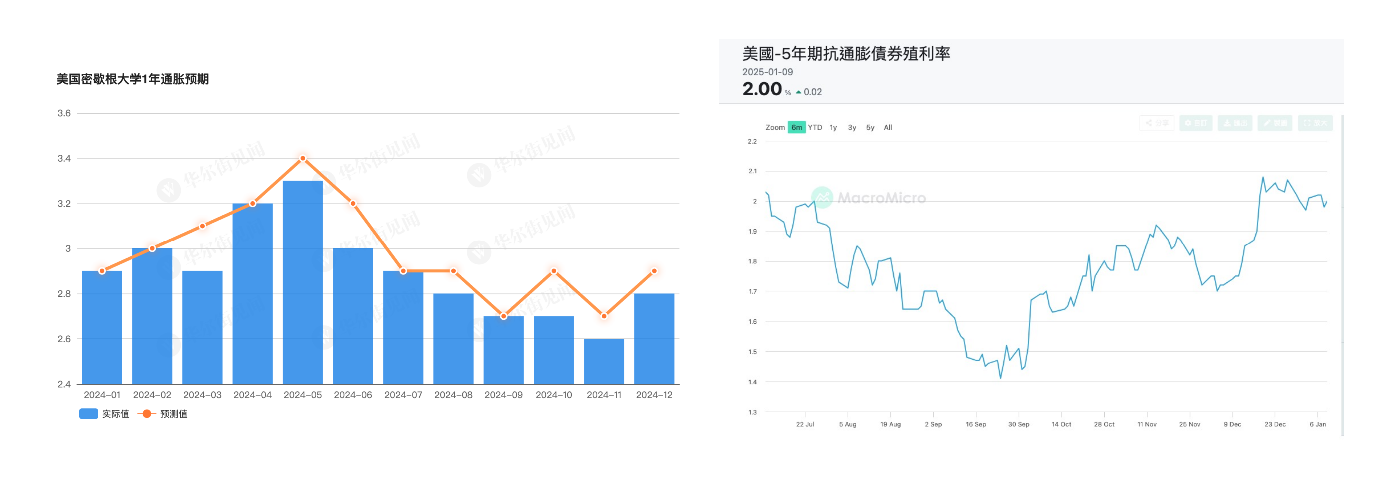

通脹方面,美國密歇根大學1年通脹預期略有上升,至2.8%,但仍處於合理範圍內。從抗通脹債券TIPS的收益率變化來看,市場似乎並未對通脹過度擔憂。

綜上所述,從宏觀角度觀察,美國經濟並未出現明顯問題。接下來我們將探討導致高成長型企業市值下跌的核心原因。

美債中長期利率持續攀升,期限溢價走高

美國國債收益率曲線顯示,過去一周內長端利率繼續上升。以10年期國債爲例,攀升幅度超過20個基點,美債熊陡格局進一步加劇。國債利率上升對高成長型股票的負面影響通常大於藍籌股或價值股,主要原因包括:

相比之下,穩定型企業受到的影響相對較小,因爲它們通常盈利能力強、現金流穩定,對外部融資依賴較低。

國債遠端利率上升對加密貨幣等科技企業市值的打擊尤爲明顯。那麼,在降息背景下,導致國債遠端利率上升的核心原因是什麼?

市場正在爲潛在債務危機定價

國債名義利率計算模型爲:I = r + π + RP

其中,I爲國債名義利率,r爲實際利率,π爲通脹預期,RP爲期限溢價。實際利率反映債券真實回報,不受市場風險偏好影響。通脹預期通常通過CPI或TIPS收益率觀察。期限溢價反映投資者對利率風險的補償要求。

前文分析表明,短期內美國經濟發展穩健,通脹預期未明顯上升。因此,實際利率和通脹預期並非推動名義利率上升的主要因素。問題聚焦在期限溢價上。

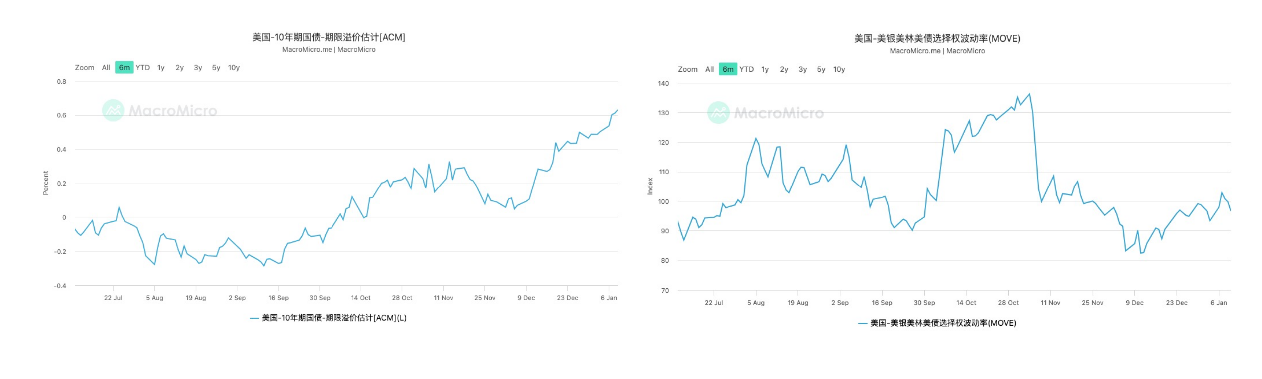

觀察ACM模型估算的美國國債期限溢價水平,10年期國債期限溢價明顯拉升,是推動美國國債收益率攀升的主要因素。另一方面,美林美債期權波動率(MOVE指標)近期變化不大,表明市場對短端利率波動風險不敏感,對联准会潛在政策變化未做出明顯風險定價。

期限溢價持續走高表明市場對中長期美國經濟發展產生擔憂,主要聚焦在財政赤字問題上。因此可以確定,目前市場正在爲川普上任後美國潛在的債務危機風險進行定價。

未來一段時間內,關注政治信息及利益相關者觀點對債務風險的影響將有助於判斷風險資產市場走勢。例如,川普宣稱考慮美國進入國家經濟緊急狀態的消息,可能放大了貿易戰影響的擔憂,但關稅收入增加對美國財政收入是正面影響,因此影響可能不會特別劇烈。相比之下,減稅法案的推進情況以及如何削減政府開支,才是整個博弈中最值得關注的重點。